つみたてNISAの非課税期間はいつからいつまで?メリットデメリットやおすすめは?

つみたてNISAという言葉を聞いたことがあるでしょうか?

日本の政府が国民に投資を促すために税金の優遇期間を設けている金融商品のことになります。

これまで投資という言葉に対して拒否反応のあった人たちおいても、少額から始められますので、「つみたてNISA」でまずは投資を経験することは悪くないと思います。

そのつみたてNISAについてメリットやデメリットについてお話していきます。

つみたてNISAは非課税

非課税期間はいつから

つみたてNISAは金融庁のホームページにはこのように記載されています。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています(対象商品についてはこちら)。

ここにも記載がありますように、スタートは2018年1月からとなっています。

つまり今年から始まった制度ということになりますね。

非課税期間の終了は?

2018年から始まったつみたてNISAですが、終了の期間はあるのでしょうか?

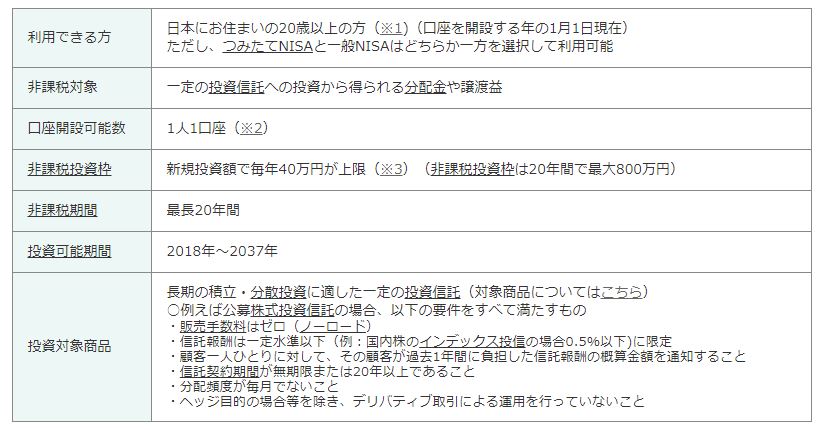

終了の期間は今のところ2037年ということですので、丸20年間非課税期間が続きます。

ただこれは2037年までということではなく、始まりの最後が2037年ということです。

2037年から始めた人は2056年まで非課税期間を利用することができます。

20年という期間は一般的には長い期間と認識されており、また金融庁の説明にもありますが長期・積立・分散投資に適した仕組みとなっていますね。

20年もの間利益が非課税なのは、投資を全然していない人で利益を出したい人にとってはかなりのメリットになります。

利用できる人は?

利用できる人は日本にお住まいの20歳以上の方ということになっています。

19歳までの人はジュニアNISAを利用するようにという記載があります。

また現在NISAをすでに利用している人は利用ができなくなっていますね。

これから投資を始めようという初心者向けというのがこれを見てもわかります。

積立NISAのメリットは?

メリット1.年間運用益が40万円までが非課税

ではつみたてNISAのメリットを考えてみましょう。

投資初心者がやはりこの制度に興味をもってもらう為というのもあると思いますが、年間40万円の利益までは非課税になっています。

年間40万円というと毎月に直すと33,333円ですね。

これだけの金額が非課税になると税率20%として8万円ものお金が浮いてくる計算になります。

ただ注意が必要なのは運用益が40万円に達しない場合でも翌年以降に使っていない額を繰り越したりすることはできません。

メリット2.20年間という長期間の非課税期間

次のメリットとしては20年の間という比較的長期間非課税枠が続くことになっています。

一般NISAが5年間ですから、その期間は歴然としていますね。

毎年MAXの40万円を投資していけば20年で運用益がもし800万円出ればこの金額が非課税効果を得ることができます。

そしてこの20年間は保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間課税されないことも大きなメリットですね。

メリット3.初心者向けの投資

この制度は先ほども言いましたように初心者向けの商品になっています。

投資の基本は長期分散投資であるといわれているように、この制度を使えば長期の積立・分散投資に適した投資信託を購入することになります。

金融庁からのホームページもありますでここで紹介しておきましょう。

20年間という長い期間ですから、当然上がることも下がることもあるでしょうけど、上がった時に売却して売却益が非課税ですから、大きな売却益が出た時には大きなメリットとなります。

積立NISAのデメリットは?

デメリット1.金融商品が限定されている

ではこの積立NISAですが、デメリットはないのでしょうか?

初心者向けの制度ということですから、投資をよく知っている人にとってはメリットではないことも多くあります。

その一つが金融商品が限定されているということが挙げられるでしょう。

つみたてNISAでは個別の株式を購入することはできず、投資信託の中から選ぶことになります。

初心者からするとある程度絞られた中から選ぶことができますが、逆に投資経験者からすると折角非課税のメリットを生かして投資ができるのに商品が決められているのはデメリットになってしまいます。

デメリット2.損益計算できない

また一番よく言われているデメリットがこの損益通算できないということでしょう。

証券口座を持っている人や特定口座をすでに開いている人はわかると思うのですが、他の口座との差し引きができないということになります。

例えばA証券で50万円の利益があったとします。

B証券で30万円の損失が出た場合にはこれを差し引きすることができるのです。

50万円ー30万円=20万円に対して税金がかかることになります。

この損益の計算がつみたてNISAにはできないのです。

他の証券口座を持っていて、10万円の利益が出てつみたてNISAで3万円の損失が出たとしても他の証券口座10万円からNISAのマイナス分は引くことができないのです。

デメリット3.複数の口座を開設できない

NISA口座は1人1口座に限り開設できます。

つまり2つ以上の口座を作ることは不可能ですね。

これも初心者向けということを意識した仕組みならではのデメリットということになるのかもしれません。

デメリットはありますが、それ以上にメリットが多いつみたてNISA。

ではこの制度を利用するにはどこでどうすればよいのかを説明していきましょう。

つみたてNISAのおすすめは?

多くの人がすすめるのはインデックス型

つみたてNISAはまず証券口座を開設する必要がありますね。

またつみたてNISAの対象となる投資信託が100本以上もあるため、それこそ初心者はどの口座のどの商品を選べばよいのか悩むのが普通でしょう。

きっとこのようになると思います。

「たくさんありすぎてどれを選べばよいのかわからない……」

「多くの人が購入しているおすすめ商品は?」

もちろん多くの投信ブロガーなどがおすすめしているものはあります。

初心者向けなのはやはり手数料が安いインデックス型だと言われています。

ただ私は折角利益も非課税になるのであれば、積極的に運用することをおすすめしたいとも思います。

個人投資家に絶大なる評価のひふみ投信

ではインデックスファンドの方が手数料が安いからインデックスでという人はそれでいいと思いますが、せっかく投資をするのであれば利益を目指したいという人もいるでしょう。

そういう人におすすめなのは個人投資家からの評価が絶大に高いひふみ投信(ひふみプラス)はおすすめできます。

このレオス・キャピタルワークスが運営する「ひふみ投信」は、ここ数年で圧倒的なリターンを生み出しておりまして増やしたい人には向いている商品です。

しかも、このつみたてNISAでするのであれば利益はすべて非課税に。

利益も非課税になるのであれば、利益を求めてつみたてNISAをするのは賢い選択肢になると思います。

もちろんこれまでのパフォーマンスがいいからといって、今後も続くかどうかはわかりませんが、初心者で多くの人がおすすめしているファンドに乗っかりたい、という人にはぴったりではないでしょうか。

世界に目を向けるならセゾン投信

そしてもう一つおすすめしたいのがセゾン投信でしょう。

つみたてNISAとしても利用できるのもいいですが、投資はやはり成長している地域などに投資するのがお金を増やすコツでもあります。

ただそれを自分一人でするのは難しいと思いますので、最初はこのような多くの人に指示されているファンドを選んだ方が無難であると思います。

今現在で13万人の人が利用しているというのも、安心できる材料になるのではないでしょうか。

このセゾン投信も少額から始めることができますので、これも初心者向けの商品になります。

するしないはともかく一度資料請求するくらいはして読んでみるのも面白いと思いますよ。

\ 最新情報をチェック /