日本円でコツコツお金を増やすのがなかなか難しい今の時代、国の制度は賢く活用していきたいものです。

でも、実はまだまだ活用している人が少ないのが「年金保険料控除」。

今回は、「年金保険料控除」について基本からわかりやすくお伝えします。

毎年の税金を少しでもラクにしたい方は、ぜひ最後まで読んでみてください!

生命保険料控除の基本と3つの種類

みなさんは「生命保険料控除」という言葉、ご存じでしょうか?

会社員なら年末調整、自営業の方なら確定申告で目にする機会があると思います。

「控除」とは、ざっくり言えば「課税される金額を減らす」こと。

つまり、この控除をうまく使えば、そのぶん支払う税金が減る、というわけです。

生命保険に入っているだけで税金が安くなる――そんな嬉しい制度ですが、実は控除の種類は3つに分かれています。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

この3つ、それぞれの保険に加入していれば、所得から差し引いてOKという国の制度です。

控除は「面倒くさそう」「自分には関係ない」と感じがちですが、ひとつでも多く使えばその分だけ家計の助けになります。

私もサラリーマン時代は「よく分からないから」とスルーしていましたが、完璧に理解するとこれは使った方がいい制度であるということがわかると思います。

個人年金保険料控除の“意外と知られていない”ポイント

さて、この3つのうち今回注目したいのが「個人年金保険料控除」です。

個人年金保険料控除は、実はまだまだ使える人が多い制度です。

その理由のひとつが 「そもそも個人年金保険に入っている世帯が少ない」 こと。

公益財団法人・生命保険文化センターの最新調査(2024年度速報)によると、個人年金保険の世帯加入率は全生保でわずか23.2%──およそ4世帯に1世帯しか加入していません。

つまりこの制度をうまく活用していない人が多いということになります。

そしてこの控除を使える条件というものがあります。

- 受取人が契約者本人か配偶者であること

- 年金の受取人が被保険者自身であること

- 保険料の払込期間が10年以上、かつ年金の受取開始が60歳以上で受取期間が10年以上であること

こういった条件をクリアしていないと、「年金保険」という名前の商品でも控除の対象外になることがあります。

せっかくの国の制度ですから、自分の年金保険が対象かどうか、一度しっかり確認してみてください。

年金保険料控除の上限はいくら?どれだけ得するの?

では、実際に個人年金保険料控除を使うと、どれくらいの節税になるのでしょうか?

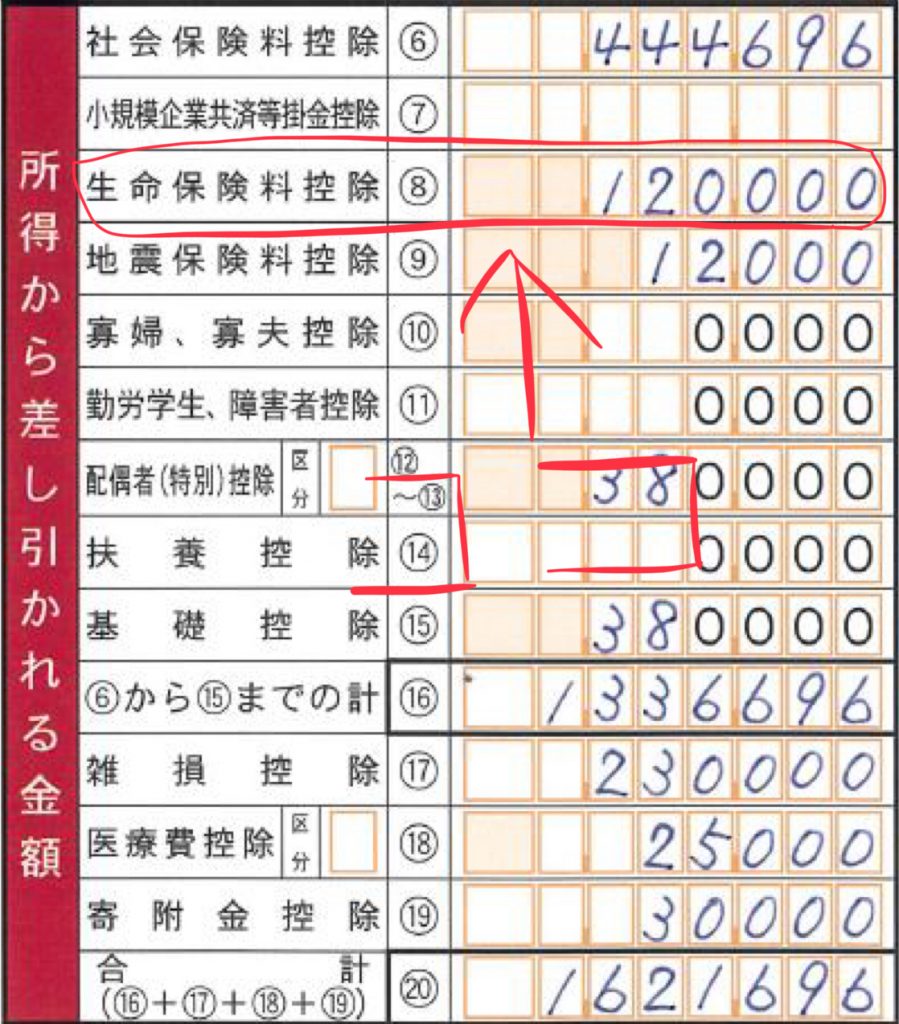

個人年金保険料控除の所得控除の上限は年間4万円です。

これは「新制度(2012年以降に契約した場合)」に適用される金額で、8万円以上の保険料を支払えば、そのうち4万円が控除されます。

ちなみに、2011年以前に契約している「旧制度」の場合は、上限が5万円のケースもあります。

制度が変わる前から加入している方は、一度証明書や契約内容を確認してみてくださいね。

さて、この控除によってどれくらい得をするのかというと、年収などによって異なりますが、年間でおよそ4,000円〜7,000円程度の還付が見込めます(住民税も含めて)。

年末調整や確定申告を通じて戻ってくるこの金額、小さいように見えて実はとても大きいです。

今の預金金利を考えれば一目瞭然。

銀行に同じ金額を預けていても、こんなに“返ってくる”ことはありません。

だからこそ、この控除をうまく活用するだけで“見えない収入アップ”につながるのです。

控除で税金が戻る仕組みとは?会社員と自営業で違う方法

「控除で税金が戻ってくるって、どういうこと?」と疑問に思う方もいるかもしれませんね。

実は、控除を使うことで“支払った税金の一部が戻ってくる”という仕組みが働いています。

まず、**会社員の場合は「年末調整」**で処理されます。

10月頃に届く「控除証明書」を勤務先に提出するだけでOK。

その情報をもとに会社が年間の税金を再計算し、払いすぎていた分を年末の給与などに上乗せして返してくれます。

一方で、自営業の方は「確定申告」で自分で申告する必要があります。

控除証明書を見ながら、確定申告書に正しく記載すれば、同じように税金が軽減される仕組みです。

このように、働き方によって手続き方法は異なりますが、どちらにしても「年金保険料控除」を活用することで節税効果が得られます。

保険料の支払いで、将来の備えをしながら税金も軽くなる。まさに一石二鳥の制度ですね。

年金保険料控除を活用するためのポイントと商品選び

「年金保険料控除ってお得そう。でも、どんな商品を選べばいいの?」と迷う方も多いはずです。

今の日本は低金利、魅力的な円建て年金保険は少なくなっています。

正直、「これぞ!」という商品は昔よりも減りましたが、それでも毎月1万円程度からスタートできるものもあり、使い方次第では家計の節税に役立ちます。

加入時には、先ほどご紹介した控除の条件を必ずチェックしましょう。

せっかく保険料を払っていても、条件を満たしていなければ控除は使えません。

最近では「外貨建て」の個人年金保険も増えています。

「外貨はリスクが心配」という声もありますが、日本円だけにこだわらず資産を分散することでリスクを減らすという考え方もできます。

ご自身やご家族のライフプラン、リスク許容度に合った商品選びが大切です。

もし「どの商品がいいのか分からない」「相談できる人がいない」という場合は、信頼できるファイナンシャルプランナーに相談してみるのもひとつの方法です。

年金保険料控除はなくならない?

これまで何度も議論されてきていますが、先のことはわかりません(笑)

私も何度も制度継続の署名をしたことがあります。

しかしながらこれまで制度が続いていますので多分続いていくとは思います。

ただ他の証券業界などには証券控除とか預金控除という制度はありませんので生命保険業界だけが少し優遇されている制度ではあるのですが。

そう考えると使える制度は使っておくのがよいと思われます。

まとめ

今の時代、貯金だけではなかなかお金が増えにくいと感じる方も多いでしょう。

そんな時こそ、国の制度をうまく活用して「節税で得する習慣」を身につけてみませんか?

個人年金保険料控除は、条件を満たした方だけが使える“ちょっと特別な控除”です。

年に一度の手続きで数千円でも税金が戻ってくるのは、預金ではなかなか得られない実感です。

控除の仕組みや条件を正しく理解し、ご自身のライフプランに合った商品を選ぶことが、将来の安心につながります。

もし、どこから始めたらいいか分からない場合や商品選びに悩んだ時は、まずは一度ご相談ください。

小さな一歩が、将来の大きな安心にきっとつながります。

またはLINEでもお気軽に相談できるようにしています。